Οω÷ίΫΧ”ΐ

±ΗΩΦ“ΜΦΕΫ®‘λ Π–η“ΣάΈΦ«’β–©÷Ί“ΣΩΦΒψ

ΓΓΓΓΓΨ’Σ“ΣΓΩ2019“ΜΦΕΫ®‘λ ΠΩΦ ‘Υδ»ΜΜΙ”–ΚΟΦΗΑΌΧλΒΡ±ΗΩΦ ±ΦδΘ§ΒΪ «Οω÷ίΫΧ”ΐΆχ–Γ±ύΧα–―¥σΦ“Θ§“ΜΒψΕΦ≤ΜΡή¬μΜΔΓΘ“ρΈΣ“ΜΫ®ΩΦ ‘Ω… «ΚήΡ―ΒΡΘ§≤ΜΜ®–ΡΥΦ»Ξ±ΗΩΦΒΡΜΑΘ§ΫΪΚή»ί“Ή ßΑήΒΡΓΘœ¬ΟφΫΪΚΆ¥σΦ“Ζ÷œμ“ΜΦΕΫ®‘λ ΠΩΦ ‘“ΣΒψΘ§ΥΌά¥Φ«“δΓΘ

ΓΓΓΓ±ΗΩΦ“ΜΦΕΫ®‘λ Π–η“ΣάΈΦ«’β–©÷Ί“ΣΩΦΒψ

ΓΓΓΓ≥…±Ψ”κΖ―”ΟΒΡΙΊœΒ

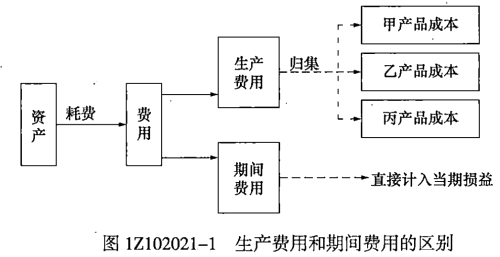

ΓΓΓΓ“ΜΓΔΤσ“Β÷ß≥ωΒΡάύ±π(ΩΦΒψ1)

ΓΓΓΓ1.Ή ±Ψ–‘÷ß≥ω

ΓΓΓΓΓτ–ß“φΦΑ”ΎΦΗΗωΜαΦΤΡξΕ»Θ§–Έ≥…Ή ≤ζ

ΓΓΓΓ2. ’“φ–‘÷ß≥ω

ΓΓΓΓΓτ ’“φΫωΦΑ”Ύ±ΨΜαΦΤΡξΕ»

ΓΓΓΓ3.”Σ“ΒΆβ÷ß≥ω

ΓΓΓΓΓτ”κ…ζ≤ζΨ≠”ΣΜνΕ·ΟΜ”–÷±Ϋ”ΙΊœΒΘ§”Π¥”άϊ»σΉήΕν÷–Ωέ≥ΐΓΘάΐ»γΘ§ΖΘΩνΓΔΨη‘υΒ»ΓΘ

ΓΓΓΓ4.άϊ»σΖ÷≈δ÷ß≥ω

ΓΓΓΓΕΰΓΔΖ―”ΟΦΑΤδΧΊΒψ

ΓΓΓΓ1.Η≈Ρν

ΓΓΓΓΓσΤσ“Β‘Ύ»’≥ΘΜνΕ·÷–ΖΔ…ζΘ§ΜαΒΦ÷¬Υυ”–’Ώ»®“φΦθ…ΌΒΡΘ§”κœρΥυ”–’ΏΖ÷≈δάϊ»σΈόΙΊΒΡΨ≠ΦΟάϊ“φΒΡΉήΝς≥ωΓΘ

ΓΓΓΓ2.ΧΊΒψ

ΓΓΓΓΓσ4ΗωΧΊΒψ(P95)ΘΚΔΌ»’≥ΘΜνΕ·;ΔΎΒΦ÷¬Τσ“ΒΉ ≤ζΒΡΦθ…ΌΜρΗΚ’°ΒΡ‘ωΦ”;ΔέΦθ…ΌΤσ“ΒΒΡΥυ”–’Ώ»®“φΘ§”κœρΥυ”–’ΏΖ÷≈δάϊ»σΈόΙΊ;ΔήΨ≠ΦΟάϊ“φΒΡΉήΝς≥ωΓΘ

ΓΓΓΓ»ΐΓΔΖ―”ΟΒΡΖ÷άύ

ΓΓΓΓΓσΑ¥Ψ≠ΦΟΡΎ»ίΚΆ–‘÷ ΘΚΙΚ÷ΟάΆΕ·Ε‘œσ;ΙΚΫ®άΆΕ·Ή Νœ;÷ßΗΕ÷ΑΙΛ–Ϋ≥ξΓΘ

ΓΓΓΓΓτΑ¥Ψ≠ΦϔϢΨΘΚ

ΓΓΓΓ1.ΦΤ»κ≤ζΤΖ≥…±ΨΒΡ…ζ≤ζΖ―”Ο

ΓΓΓΓΓτ”κ≤ζΤΖ…ζ≤ζ÷±Ϋ”œύΙΊ

ΓΓΓΓ2.÷±Ϋ”ΦΤ»κΒ±ΤΎΥπ“φΒΡΤΎΦδΖ―”Ο

ΓΓΓΓΓτΧαΙ©’ΐ≥ΘΒΡΧθΦΰΚΆΙήάμ–η“Σ

ΓΓΓΓΓτΆΦ2021-1(P96)ΘΚ…ζ≤ζΖ―”Ο”κΤΎΦδΖ―”ΟΒΡ«χ±π

ΓΓΓΓΥΡΓΔ≥…±Ψ–Έ≥…ΚΆΖ÷άύ

ΓΓΓΓ(“Μ)≥…±ΨΒΡ–Έ≥…Ιΐ≥Χ

ΓΓΓΓΓτ…ζ≤ζΖ―”ΟΕ‘œσΜ·ΈΣ≥…±ΨΘΚ…ζ≤ζΖ―”ΟΒΡΗς÷÷”ΟΆΨ;»τΗ…œνΡΩ(≥…±ΨœνΡΩ)ΓΘ

ΓΓΓΓΓτ(≤ΡΝœ)≥…±ΨœνΡΩΒΡ–Έ≥…Ιΐ≥ΧΘΚΆΦ2021-2

ΓΓΓΓΓσ≥…±ΨΚΥΥψΒΡΜυ±Ψ≥Χ–ρ(P97)ΘΚ»ΖΕ®Ε‘œσ;»Ζ»œΓΔΦΤΝΩ;ΙιΦ·ΓΔΖ÷≈δΒ»4≤Ϋ

ΓΓΓΓ(Εΰ)≥…±ΨΒΡΖ÷άύ

ΓΓΓΓ1.÷±Ϋ”ΦΤ»κΖ―”ΟΘ§”κΡ≥÷÷≤ζΤΖœύΙΊ

ΓΓΓΓ2.ΦδΫ”ΦΤ»κΖ―”ΟΘ§Α¥“ΜΕ®±ξΉΦΖ÷≈δ

ΓΓΓΓΓΨ2014ΡξΧβΓΛΒΞ―ΓΧβΓΩΗυΨίœ÷––ΓΕΤσ“ΒΜαΦΤΉΦ‘ρΓΖΘ§‘Ύœ¬Ν–÷ß≥ω÷–Θ§”ΠΝ–ΈΣΒ±ΤΎΖ―”ΟΒΡ «(ΓΓ)ΓΘ

ΓΓΓΓA.Ϋ…Ρ…ΖΘΩν

ΓΓΓΓB.ΙΚ¬ρ…ζ≤ζ‘≠Νœ÷ß≥ω

ΓΓΓΓC.ΦΤΧαΙΧΕ®Ή ≤ζΦθ÷ΒΉΦ±Η

ΓΓΓΓD.Ι…άϊΖ÷≈δ÷ß≥ω

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜB

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ±ΨΧβΩΦ≤ιΒΡ «≥…±Ψ”κΖ―”ΟΒΡΙΊœΒΓΘ‘ΎΥΡάύ÷ß≥ω÷–Θ§÷Μ”–‘Ύ“ΜΗωΜαΦΤΤΎΦδΡΎ»Ζ»œΒΡ ’“φ–‘÷ß≥ω(―ΓœνBΒΡΙΚ¬ρ‘≠≤ΡΝœ)Θ§≤≈Ω…“‘Ν–»κΒ±ΤΎΖ―”ΟΓΘ÷Ν”Ύ―ΓœνAΒΡΫ…Ρ…ΖΘΩνΓΔ―ΓœνCΒΡΦΤΧαΙΧΕ®Ή ≤ζΦθ÷ΒΉΦ±Η)ΚΆάϊ»σΖ÷≈δ÷ß≥ω(―ΓœνDΒΡΙ…άϊΖ÷≈δ)Θ§Ψυ τ”Σ“ΒΆβ÷ß≥ωΘ§≤ΜΩ…“‘ΦΤ»κ≥…±ΨΖ―”ΟΓΘ≤ΈΦϊΫΧ≤ΡP95ΓΘ

ΓΓΓΓΙΛ≥Χ≥…±ΨΒΡ»Ζ»œ”κΫαΥψΖΫΖ®

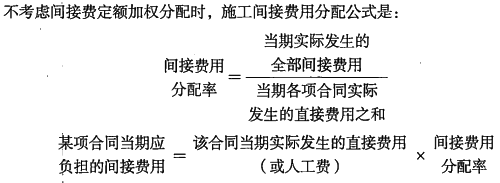

ΓΓΓΓ“ΜΓΔΙΛ≥Χ≥…±ΨΒΡ»Ζ»œ(ΩΦΒψ2)

ΓΓΓΓΓσΖ―”Ο÷Μ”–‘ΎΨ≠ΦΟάϊ“φΚήΩ…ΡήΝς≥ωΘ§¥”ΕχΒΦ÷¬Τσ“ΒΉ ≤ζΦθ…ΌΜρ’ΏΗΚ’°‘ωΦ”Θ§«“Ψ≠ΦΟάϊ“φΒΡΝς≥ωΕνΡήΙΜΩ…ΩΩΦΤΝΩ ±Θ§≤≈Ρή”η“‘»Ζ»œΓΘ

ΓΓΓΓΓτ≥…±ΨΆ§ ±¬ζΉψœ¬Ν–ΧθΦΰΘ§”ΠΒ±ΉςΈΣΚœΆ§¬Ρ‘Φ≥…±ΨΘ§»Ζ»œΈΣ“ΜœνΉ ≤ζΘΚΔΌ”κ“ΜΖίΒ±«ΑΜρ‘ΛΤΎ»ΓΒΟΒΡΚœΆ§÷±Ϋ”œύΙΊ;ΔΎ‘ωΦ”ΝΥΤσ“ΒΈ¥ά¥”Ο”Ύ¬Ρ––¬Ρ‘Φ“εΈώΒΡΉ ‘¥;Δέ‘ΛΤΎΡήΙΜ ’ΜΊΓΘ

ΓΓΓΓΓσ‘ωΝΩ≥…±Ψ÷°ΆβΒΡΤδΥϊ÷ß≥ωΘ§ΦΤ»κΒ±ΤΎΥπ“φΓΘ

ΓΓΓΓΕΰΓΔ ©ΙΛΖ―”ΟΒΡΦΤΝΩ(ΩΦΒψ3)

ΓΓΓΓ(“Μ) ©ΙΛΖ―”ΟΒΡΙΙ≥…

ΓΓΓΓΓτ ©ΙΛΤσ“ΒΒΡΗς÷÷ΚΡΖ―(…ζ≤ζΖ―”Ο)Θ§Α¥“ΜΕ®ΒΡΕ‘œσΫχ––ΙιΦ·ΚΆΖ÷≈δΘ§–Έ≥…ΙΛ≥Χ≥…±Ψ(÷±Ϋ”Ζ―”Ο+ΦδΫ”Ζ―”Ο)

ΓΓΓΓ(Εΰ)ΦδΫ”Ζ―”ΟΖ÷Χ·

ΓΓΓΓΓτ Α¥Ης≥…±ΨΚΥΥψΕ‘œσ÷±Ϋ”Ζ―(Υ°ΒγΓΔΑ≤ΉΑΙΛ≥ΧΑ¥»ΥΙΛΖ―ΒΡΑΌΖ÷±»)ΒΡΑΌΖ÷±»Θ§Ϋχ––Ζ÷≈δ;ΜρΑ¥ΦδΫ”Ζ―Ε®ΕνΘ§Φ”»®Ζ÷≈δΓΘ

ΓΓΓΓΓσ Ζ÷Χ·ΙΪ Ϋ(3Ηω)ΘΚP99

ΓΓΓΓ(»ΐ)ΙΧΕ®Ή ≤ζ’έΨ…

ΓΓΓΓ1.”Αœλ“ρΥΊ

ΓΓΓΓΔΌΙΧΕ®Ή ≤ζΒΡ‘≠Φέ;

ΓΓΓΓΔΎ‘ΛΦΤΨΜ≤–÷Β;

ΓΓΓΓΔέ‘ΛΦΤ Ι”Ο ΌΟϋΓΘ

ΓΓΓΓΓσΙΧΕ®Ή ≤ζΦΤΥψ’έΨ…ΒΡΉνΒΆΡξœό»γœ¬ΘΚ

ΓΓΓΓΔΌΖΩΈίΓΔΫ®÷ΰΈοΘ§ΈΣ20Ρξ;ΔΎΖ…ΜζΓΔΜπ≥ΒΓΔ¬÷¥§ΓΔΜζΤςΓΔΜζ–ΒΚΆΤδΥϊ…ζ≤ζ…η±ΗΘ§ΈΣ10Ρξ;Δέ”κ…ζ≤ζΨ≠”ΣΜνΕ·”–ΙΊΒΡΤςΨΏΓΔΙΛΨΏΓΔΦ“ΨΏΒ»Θ§ΈΣ5 Ρξ;ΔήΖ…ΜζΓΔΜπ≥ΒΓΔ¬÷¥§“‘ΆβΒΡ‘Υ δΙΛΨΏΘ§ΈΣ4 Ρξ;ΔίΒγΉ”…η±ΗΘ§ΈΣ3 ΡξΓΘ

ΓΓΓΓ2.ΦΤΥψΖΫΖ®

ΓΓΓΓ(1)ΤΫΨυΡξœόΖ®

ΓΓΓΓΓτΡξ’έΨ…Εν=”ΠΦΤ’έΨ…Εν/‘ΛΦΤ Ι”ΟΡξœό

ΓΓΓΓΓ󑬒έΨ…Εν=Ρξ’έΨ…Εν/12

ΓΓΓΓ(2)ΙΛΉςΝΩΖ®

ΓΓΓΓΓτΒΞΈΜΙΛΉςΝΩ’έΨ…Εν=”ΠΦΤ’έΨ…Εν/‘ΛΦΤΉήΙΛΉςΝΩ

ΓΓΓΓΓσΕΰ÷÷–Έ ΫΒΡΙΛΉςΝΩΘΚ

ΓΓΓΓΔΌ–– Μάο≥Χ(–– ΜάύΒΡΤϊ≥Β);

ΓΓΓΓΔΎΙΛΉςΧ®Αύ(Ε®Ή≈άύΒΡΫΝΑηΜζ)ΓΘ

ΓΓΓΓ(3)ΥΪ±Ε”ύΕνΒίΦθΖ®

ΓΓΓΓΓσ’έΨ…Εν=Ρξ≥θΨΜ÷ΒΓΝΡξ’έΨ…¬

ΓΓΓΓΓτΡξ’έΨ…¬ =2Γ¬ΙΧΕ®Ή ≤ζ‘ΛΦΤ Ι”ΟΡξœόΓΝ100%

ΓΓΓΓ(4)Ρξ ΐΉήΚΆΖ®

ΓΓΓΓΓσ’έΨ…Εν=Ρξ≥θΨΜ÷ΒΓΝΖ÷ ΐ

ΓΓΓΓΓτΖ÷ ΐ=![]()

ΓΓΓΓ(ΥΡ)Έό–ΈΉ ≤ζΒΡΧ·œζ

ΓΓΓΓΓσΈό–ΈΉ ≤ζΒΡΚ§“ε

ΓΓΓΓΓτΧ·œζΒΡ”Αœλ“ρΥΊΘΚΧ·œζΤΎ( Ι”Ο ΌΟϋ);Χ·œζΖΫΖ®(÷±œΏΖ®ΓΔ…ζ≤ζΉήΝΩΖ®Β»);”ΠΧ·œζΫπΕνΓΘ

ΓΓΓΓ»ΐΓΔΙΛ≥Χ≥…±ΨΒΡΫαΥψΖΫΖ®

ΓΓΓΓ1.ΩΔΙΛΫαΥψΖ®

ΓΓΓΓΓσ“‘ΚœΆ§ΙΛ≥ΧΈΣΕ‘œσΘ§ΙιΦ· ©ΙΛΙΐ≥Χ÷–ΖΔ…ζΒΡ ©ΙΛΖ―”Ο;‘ΎΙΛ≥ΧΩΔΙΛΚσΘ§ΫαΥψΗΟœνΙΛ≥ΧΒΡ ΒΦ ≥…±ΨΉήΕνΓΘ

ΓΓΓΓ2.‘¬ΖίΫαΥψΖ®

ΓΓΓΓΓσΑ¥ΒΞΈΜΙΛ≥ΧΙιΦ· ©ΙΛΖ―”ΟΒΡΜυ¥Γ…œΘ§÷π‘¬Ε®ΤΎΒΊΫαΥψΒΞΈΜΙΛ≥ΧΒΡ“―ΆξΙΛ≥Χ ΒΦ ≥…±ΨΓΘ

ΓΓΓΓ3.Ζ÷ΕΈΫαΥψΖ®

ΓΓΓΓΓσΑ¥“―ΆξΙΛ≥ΧΒΡΫΉΕΈΜρ≤ΩΈΜΓ≠

ΓΓΓΓΓΨ2016Ρξ’φΧβΓΛΕύ―ΓΧβΓΩΙΧΕ®Ή ≤ζΥΪ±Ε”ύΕνΒίΦθΖ®’έΨ…ΒΡΧΊΒψ”–(ΓΓ)ΓΘ

ΓΓΓΓA.ΟΩΡξΦΤΥψ’έΨ…ΒΡΙΧΕ®Ή ≤ζΦέ÷Β≤Μ±δ

ΓΓΓΓB.’έΨ…¬ ÷πΫΞΫΒΒΆ

ΓΓΓΓC.ΦΤΥψ’έΨ… ±≤ΜΩΦ¬«ΙΧΕ®Ή ≤ζ‘ΛΦΤΨΜ≤–÷Β

ΓΓΓΓD.’έΨ…Ρξœό±»ΤΫΨυΡξœόΖ®’έΨ…ΡξœόΕΧ

ΓΓΓΓE.«ΑΤΎ’έΨ…ΕνΗΏΘ§ΚσΤΎ’έΨ…ΕνΒΆ

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜCE

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ±ΨΧβΩΦ≤ιΒΡ «≥…±ΨΖ―”ΟΒΡΦΤΝΩ(ΦδΫ”Ζ―”ΟΒΡΖ÷Χ·)ΓΘ‘ΎΙΧΕ®Ή ≤ζ’έΨ…ΒΡΦΤΥψΖΫΖ®÷–Θ§ΥΪ±Ε”ύΕνΒίΦθΖ®≤ΜΩΦ¬«ΙΧΕ®Ή ≤ζ‘ΛΦΤΨΜ≤–÷ΒΘ§ΗυΨίΡξ≥θΙΧΕ®Ή ≤ζΨΜ÷ΒΚΆΥΪ±Ε’έΨ…¬ ΦΤΥψΡξ’έΨ…Εν(C’ΐ»Ζ)ΓΘ”…”Ύ’έΨ…ΒΡΡξœό≤Μ±δΘ§ΤδΦ”ΥΌ’έΨ…Θ§Χεœ÷ΨΜ÷ΒΒΡ÷πΡξΦθ…ΌΘ§ΚσΤΎ’έΨ…Εν÷πΡξœ¬ΫΒ(E’ΐ»Ζ) ΓΘ≤ΈΦϊΫΧ≤ΡP101ΓΘ

ΓΓΓΓΈ¬ήΑΧα ΨΘΚ“ΜΦΕΫ®‘λ Π–ΫΉ ΆΠΗΏΒΡΘ§»τ «ΡήΙΜΡΟœ¬’β±Ψ÷Λ ιΚή «≤Μ¥μΓΘ»τ «Ή‘ΦΚ»‘Έ¥ΡΟœ¬ά¥ΒΡΜΑΘ§Ρ«ΨΆΟςΡξΦΧ–χΦ””ΆΑ…ΓΘ»τœκ“ΣΝΥΫβΗϋΕύ“ΜΦΕΫ®‘λ ΠΩΦ ‘œύΙΊΒΡ–≈œΔΘ§≤ΜΖΝΉ…―·œ¬Οω÷ίΫΧ”ΐΒΡάœ ΠΟ«Θ§ΥϊΟ«ΫΪΈΣ¥σΦ“œΗ–ΡΫβ¥πΗς÷÷Έ ΧβΒΡΘ§ΨΏΧεΒΡΝΣœΒΖΫ Ϋ»γœ¬ΘΚ

ΓΓΓΓ±®ΟϊΒγΜΑΘΚ185-5928-9775(ΈΔ–≈Κ≈) Ν÷άœ Π

ΓΓ ΓΓ185-5969-5373(ΈΔ–≈Κ≈) ¬όάœ Π

ΓΓΓΓ±®ΟϊΒΊ÷ΖΘΚΟω÷ίΫΧ”ΐ÷Α“Β≈ύ―Β÷––Ρ(œΟΟ≈ –Κΰάο«χΑ≤ΝκΕΰ¬Ζ95Κ≈ΚλΕΙ…ΦΩΤΦΦ¥σœΟBΕΑ6¬ΞB«χΟω÷ίΫΧ”ΐ)

ΓΓΓΓ’–…ζΆχ÷ΖΘΚwww.minzhouedu.com

- ΗΘΫ®|2020ΡξΩΦΕΰΦΕΫ®‘λ Π–η≤Μ–η“ΣœύΙΊΒΡΙΛΉςΨ≠―ι?

- ΗΘΫ®|2020ΕΰΦΕΫ®‘λ ΠΩΦ ‘ «ΖώΩ…“‘±®ΩΦΕύΗωΉ®“Β?

- ΗΘΫ®2020ΡξΕΰΦΕΫ®‘λ Π÷ΒΒΟΩΦ¬π?

- 2020ΡξΕΰΦΕΫ®‘λ ΠΩΦ ‘Χβ–Ά”–ΡΡ–©?

- 2020ΡξΗΘΫ®ΕΰΫ®±®Οϊ ±Φδ¥σΗ≈ ≤Ο¥ ±Κρ?

- ΗΘΫ®2020Ρξ“ΜΫ®ΩΦ ‘ΉΦΩΦ÷Λ ≤Ο¥ ±Κρ¥ρ”Γ?

- ΗΘΫ®2020Ρξ“ΜΫ®ΩΦ ‘Άχ…œΫ…Ζ― ±ΦδΦΑ ’Ζ―±ξΉΦ

- 2020ΡξΗΘΫ®“ΜΦΕΫ®‘λ ΠΩΦ ‘±®Οϊ»κΩΎ‘ΎΡΡ?

- 2020ΡξΕ»“ΜΦΕΫ®‘λ Π÷¥“ΒΉ ΗώΩΦ ‘±®ΩΦΦρ’¬

- “ΜΕΰΦΕΫ®‘λ Π÷Λ ιΩ…Β÷ΗωΥΑΘ§”–÷ΛΒΡΩλ»Ξ…ξ±®!

- 2019ΡξΕΰΦΕΫ®‘λ ΠΩΦ ‘ΚœΗώ»Υ‘±ΉΔ≤α…ξ±®ΩΣ ΦΝΥ

- ΗΘΫ®2020ΕΰΦΕΫ®‘λ ΠΩΦ ‘±®Οϊ”–’β―υΒΡ“Σ«σ

Αφ»®Υυ”–@œΟΟ≈ΜΣ”ΐ‘ΕΫΧΩΤΦΦ”–œόΙΪΥΨ ±ΗΑΗΚ≈:ΟωICP±Η17002721Κ≈ |

|