闽州教育

往年一级建造师考试真题汇总(附答案)

【摘要】备考2019一级建造师可不轻松,闽州教育网小编提醒,为了能够顺利拿下2019一建考试,闽州教育网小编建议考生们要多做一些练习题,下面分享了一些往年一级建造师考试真题,同时还有详细的解析,一建考生要来练习练习哟。

往年一级建造师考试真题汇总(附答案)

考点:单因素敏感性分析

【2016年真题・单选题】某技术方案进行单因素敏感性分析的结果是:产品售价下降10%时,内部收益率的变化率55%;原材料价格上涨10%时,内部收益率的变化率39%;建设投资上涨10%时,内部收益率的变化率50%;人工工资上涨10%时,内部收益率的变化率30%。则该技术方案的内部收益率对( )最敏感。

A.人工工资

B.产品售价

C.原材料价格

D.建设投资

『正确答案』B

『答案解析』本题考查的是单因素敏感性分析(敏感度系数)。根据公式(1033),经过计算发现,题干所列产品售价、原材料价格、建设投资和人工工资等四个因素,对于内部收益率的敏感度系数SAF(绝对值),分别为5.5、3.9、5和3。因此,数值最大的产品售价(5.5对应的产品售价,以及B选项)是最敏感因素。当然,也可以利用临界点,判断敏感因素。

考点:盈亏平衡分析

【2017年真题・单选题】某公司生产单一产品,设计年生产能力为3万件,单位产品的售价为380元/件,单位产品可变成本为120元/件,单位产品税金及附加为70元/件,年固定成本为285万元。该公司盈亏平衡点的产销量为( )。

A.20000

B.19000

C.15000

D.7500

『正确答案』C

『答案解析』本题考查的是盈亏平衡分析(基本假设、计算公式)。基于产量盈亏平衡点的计算公式(1032-5),则有该公司的BEP(Q)=285/(380-120-70)=1.5(万件)。

当然,盈亏平衡点越低,其抗风险能力越强。如果需要,可以计算其生产能力利用率的盈亏平衡点;若给出利润目标,也可算出对应的产量。

考点:财务净现值的计算公式

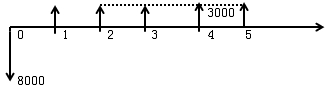

【2016年真题・单选题】某投资方案建设期为1年,第一年年初投资8000万元,第二年年初开始盈利,运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准率为10%,则该投资方案的财务净现值和静态投资回收期分别为( )。

A.1510万元和3.67年

B.1510万元和2.67年

C.645万元和2.67年

D.645万元和3.67年

『正确答案』D

『答案解析』在经济效果评价中,财务净现值、(静态)投资回收期分别是评价盈利能力的动态和静态指标。根据题意,以及净收益均发生在运营期的年末,可以绘制以下的现金流量图:

于是,根据财务净现值的计算公式(1025),则有该方案的FNPV=-8000+3000(P/A,10%,4)×(P/F,10%,1)=-8000+3000×3.1699×0.909=645(万元)。

同时,根据静态投资回收期的计算公式(思路),则有3000×3-8000=1000(大于零),由于运营期的2年+,进而算出静态投资回收期为3.67年。

考点:基准收益率的测定

【2014年真题・单选题】对于完全由企业自有资金投资的建设项目,自主测定其基准收益率的基础主要是( )。

A.资金机会成本

B.资金成本

C.投资风险

D.通货膨胀

『正确答案』A

『答案解析』本题考查的是基准收益率的测定。基准收益率是投资者可以接受的最低标准的收益水平,通常受到的资金成本、机会成本、投资风险和通货膨胀的影响。但是,如果建设项目完全由企业自有资金投资时,则主要的参考是行业平均收益水平,即资金的机会成本。

考点:投资收益率分析的应用式

【2016年真题・单选题】某项目建设投资为5000万元(不含建设期利息),建设期货款利息550万元,全部流动资金450万元,项目投产期年息税前利润900万元,达到设计生产能力的正常年份年息税前利润1200万元,则该项目的总投资收益率为( )。

A.24.00%

B.17.50%

C.20.00%

D.15.00%

『正确答案』C

『答案解析』本题考查的是投资收益率分析的应用式。在反映盈利能力的静态评价指标中,计算总投资收益率时,应当选择的建设项目总投资,是建设投资、建设期贷款利息和全部流动资金之和(总投资5000+550+450=6000);分子是,达产后正常年份的息税前利润(1200)。因此,根据公式(1023-2),可算出其总投资收益率=1200/6000×100%=20%。当然,资本金净利润率的计算与分析,同样(更加)值得关注。

考点:技术方案经济效果评价的现金流量表

【2015年真题・多选题】在技术方案投资各方现金流量表中,应作为现金流出的有( )。

A.技术方案资本金

B.实缴资本

C.借款本金偿还

D.经营成本

E.租赁资产支出

『正确答案』BE

『答案解析』本题考查的是技术方案经济效果评价的现金流量表(角度、指标等)。投资各方现金流量表属于技术方案现金流量表之一,并适合于出现“不对等的利益分配”。投资各方现金流量表中,应作为现金流出的有实缴资本、租赁资产支出、其他现金流出。选项A、C、D,依次属于资本金、资本金和财务计划现金流量表的内容。

考点:价值工程以及分析阶段

【2014年真题・单选题】关于价值工程中功能的价值系数的说法,正确的是( )。

A.价值系数越大越好

B.价值系数大于1表示评价对象存在多余功能

C.价值系数等于1表示评价对象的价值为最佳

D.价值系数小于1表示现实成本较低,而功能要求较高

『正确答案』C

『答案解析』本题考查的是价值工程以及分析阶段。价值工程的目的在于提高价值(系数)。但是,在分析阶段(功能评价),并非价值系数越大越好(A不够准确),通常希望评价对象的价值系数等于1(C相对准确);至于备选答案B、D的阐述,刚好相反。同时应当留意,功能价值系数Vi小于1,或大于1的具体情况(有不必要功能、应提高成本)。

温馨提示:2019已经到了,再不开始备考一级建造师就来不及了。请想要报考2019一级建造师的小伙伴,赶紧抓紧时间备考吧。若想要了解更多一级建造师考试相关的信息,不妨咨询下闽州教育的老师们,他们将为大家细心解答各种问题的,具体的联系方式如下:

报名电话:185-5928-9775(微信号) 林老师

185-5969-5373(微信号) 罗老师

报名地址:闽州教育职业培训中心(厦门市湖里区安岭二路95号红豆杉科技大厦B栋6楼B区闽州教育)

招生网址:www.minzhouedu.com

- 福建|2020年考二级建造师需不需要相关的工作经验?

- 福建|2020二级建造师考试是否可以报考多个专业?

- 福建2020年二级建造师值得考吗?

- 2020年二级建造师考试题型有哪些?

- 2020年福建二建报名时间大概什么时候?

- 福建2020年一建考试准考证什么时候打印?

- 福建2020年一建考试网上缴费时间及收费标准

- 2020年福建一级建造师考试报名入口在哪?

- 2020年度一级建造师执业资格考试报考简章

- 一二级建造师证书可抵个税,有证的快去申报!

- 2019年二级建造师考试合格人员注册申报开始了

- 福建2020二级建造师考试报名有这样的要求

版权所有@厦门华育远教科技有限公司 备案号:闽ICP备17002721号 |

|